Αναδρομικά 5 ετών θα κληθούν να πληρώσουν οι ιδιοκτήτες που διόρθωσαν τα «λειψά» τετραγωνικά των ακινήτων τους στους δήμους ή τακτοποίησαν ημιυπαίθριους και αυθαίρετους χώρους

Αναδρομικό υψηλότερο ΕΝΦΙΑ μέχρι και πέντε ετών θα κληθούν να πληρώσουν οι ιδιοκτήτες ακινήτων που διόρθωσαν τα «λειψά» τετραγωνικά των ακινήτων τους στους δήμους ή τακτοποίησαν ημιυπαίθριους και αυθαίρετους χώρους. Μετά την υποβολή των διορθώσεων στα τετραγωνικά των ακινήτων που έγιναν στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ ή τους δήμους έρχεται η ώρα των τροποποιητικών δηλώσεων στοιχείων ακινήτων Ε9. Οι φορολογούμενοι που νομιμοποίησαν ημιυπαίθριους χώρους και αυθαίρετες επιφάνειες θα πρέπει να ενημερώσουν και την Εφορία για τις αλλαγές που έχουν επέλθει στην εικόνα της περιουσιακής τους κατάστασης.

Η ηλεκτρονική πλατφόρμα για διορθώσεις στο Ε9 χωρίς πρόστιμα αναμένεται να ανοίξει σύντομα, προκειμένου οι φορολογούμενοι να διορθώσουν τα στοιχεία των ακινήτων που είχαν στην κατοχή τους την 1η Ιανουαρίου 2020. Μετά την ηλεκτρονική υποβολή διορθωτικής δήλωσης για ένα ή περισσότερα έτη θα εκδοθεί νέο εκκαθαριστικό για τον ΕΝΦΙΑ, ο οποίος υπολογίζεται αναδρομικά και μπορεί να πάει πίσω στον χρόνο για πέντε χρόνια. Αν για παράδειγμα δηλωθούν στο Ε9 τα τετραγωνικά μέτρα ημιυπαίθριου χώρου ο οποίος τακτοποιήθηκε το 2011, αναζητείται αναδρομικός ΕΝΦΙΑ για όλη την περίοδο από το 2015 και μετά.

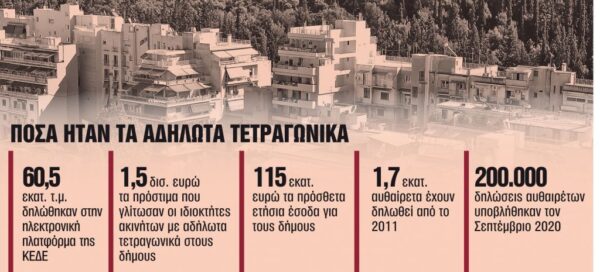

Η αναδρομικότητα υπολογίζεται για τα έτη για τα οποία ο ΕΝΦΙΑ υπολογιζόταν σε λιγότερα τετραγωνικά. Δηλαδή, αν το ακίνητο είναι στην κατοχή του τωρινού ιδιοκτήτη από το 2018, θα πληρώσει αναδρομικό ΕΝΦΙΑ για τα επιπλέον τετραγωνικά για τρία έτη. Ο ΕΝΦΙΑ θα υπολογιστεί αυξημένος τόσο για φέτος όσο και για όσα χρόνια στο παρελθόν το εμβαδόν των ακινήτων ήταν μικρότερο εκείνου που δηλώθηκε στην πλατφόρμα της ΚΕΔΕ. Είναι χαρακτηριστικό ότι μόνο τον Σεπτέμβριο υποβλήθηκαν περισσότερες από 200.000 δηλώσεις για ρύθμιση αυθαίρετων κτισμάτων και αυθαίρετων επιφανειών.

Τι πρέπει να γνωρίζετε

Οι ιδιοκτήτες ακινήτων που τακτοποίησαν ημιυπαίθριους ή αυθαίρετους χώρους και έχουν εμφανίσει στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ ή τους δήμους περισσότερα τετραγωνικά μέτρα από αυτά που εμφανίζονται στο Ε9 θα πρέπει να γνωρίζουν τα εξής:

1 Αλλαγές στην επιφάνεια ή τα εμπράγματα δικαιώματα (π.χ. πλήρης κυριότητα ή επικαρπία) ή σε άλλα στοιχεία των ακινήτων που έγιναν μέχρι την 1η Ιανουαρίου 2020 αλλά δεν έχουν δηλωθεί μέχρι σήμερα στο Ε9 – Περιουσιολόγιο θα πρέπει να δηλωθούν άμεσα με τροποποιητική διορθωτική δήλωση Ε9 μόλις ανοίξει και πάλι η ηλεκτρονική εφαρμογή στο Taxisnet (www.aade.gr.). Οι διορθώσεις γίνονται χωρίς την επιβολή του προστίμου των 100 ευρώ και μπορούν να ξεκινούν από το έτος 2010. Μετά την υποβολή της τροποποιητικής διορθωτικής δήλωσης εκδίδεται νέο εκκαθαριστικό ΕΝΦΙΑ για τα έτη από το 2015 και μετά.

Για παράδειγμα, εάν ένας ημιυπαίθριος χώρος τακτοποιήθηκε το 2019 αλλά δεν έχει δηλωθεί στο Ε9 θα πρέπει να δηλωθεί τώρα. Στην περίπτωση αυτή, ο ΕΝΦΙΑ που θα κληθεί να πληρώσει ο ιδιοκτήτης του ακινήτου για το 2020 θα είναι μεγαλύτερος από το εκκαθαριστικό που έχει ήδη λάβει. Σημειώνεται ότι ο φετινός ΕΝΦΙΑ εξοφλείται σε 6 μηνιαίες δόσεις μέχρι και τον Φεβρουάριο του 2021. Οι δύο πρώτες δόσεις του φόρου, δηλαδή του Σεπτεμβρίου και του Οκτωβρίου, καταβάλλονται έως και τις 30 Οκτωβρίου.

2 Οποιαδήποτε αλλαγή στην εικόνα της περιουσιακής κατάστασης η οποία έγινε μετά την 1η Ιανουαρίου 2020 θα πρέπει να αποτυπωθεί στο έντυπο Ε9 έτους 2021. Στην περίπτωση αυτή, θα «φουσκώσει» ο λογαριασμός του ΕΝΦΙΑ που θα κληθούν να πληρώσουν οι φορολογούμενοι για την ακίνητη περιουσία τους το επόμενο έτος. Για παράδειγμα, ο ιδιοκτήτης που προχώρησε τον περασμένο Αύγουστο στη νομιμοποίηση ενός αυθαίρετου κτίσματος θα πρέπει να το δηλώσει στο Ε9 έτους 2021 για να φορολογηθεί για τα επιπλέον τετραγωνικά μέτρα το επόμενο έτος.

Μάλιστα η ΑΑΔΕ προειδοποιεί με διασταυρώσεις, που σημαίνει ότι όσοι έχουν δηλώσει τα πραγματικά (αυξημένα) τετραγωνικά μέτρα στους δήμους αλλά θα παραλείψουν να τα δηλώσουν στο Taxisnet, θα εντοπιστούν και θα τους σταλούν ειδικά εκκαθαριστικά για τον επιπλέον ΕΝΦΙΑ.

πηγή: In.gr – Μαρία Βουργάνα